안녕하세요 아무개투자자 블로그 주인장입니다.

오늘은 삼성전자가 드디어 장중 8만원을 돌파했던 날이였습니다.

삼성전자의 올해 목표 주가에 대해 바로 알아보도록 하겠습니다.

1. 삼성전자, 8만전자 돌파의 원동력은?

26일 반도체 대표주들이 대거 신기록을 경신했습니다. 삼성전자(+2.17%)는 장중 80,100원까지 올랐으며, 삼성전자 주가가 장중 8만원대를 기록한 건 2021년 12월 29일 이후 약 2년3개월 전이였습니다.

이날 주가 상승의 원동력은 '외국인', '기관'의 동시 순매수세가 가장 큰 원동력이 되었습니다. 외국인과 기관이 각각 4750억원, 1995억원 어치를 순매수하였습니다.

하지만 2년 3개월 만의 '8만전자'에 환호성을 내지른 개인 투자자들은 이날 대규모 순매도에 나서며 주가 상승 폭을 줄이는 데 일조하였지만, 외국인과 기관의 순매수세에 약간의 하락폭만 가져왔을 뿐, 큰 하락으로 이어지진 않았습니다.

이날 반도체 업종의 강세는 전날 미국 증시에서 마이크론 등 주요 반도체 기업들의 주가가 크게 오른 영향으로 풀이되고 있습니다. 메모리 시장에 큰 영향을 주고 있는 마이크론은 전날 나스닥 시장에서 6.28% 상승하였습니다.

삼성전자 역시 메모리 시장에 큰 영향을 주고 있는 기업으로 엔비디아에 HBM 공급이 가시화하면서 최근 주가가 듭등하였으며, 앞으로 더 많은 강대 기업에 수출을 확대 시킬 전망으로 보여지고 있습니다.

2. 삼성전자의 실적 분석

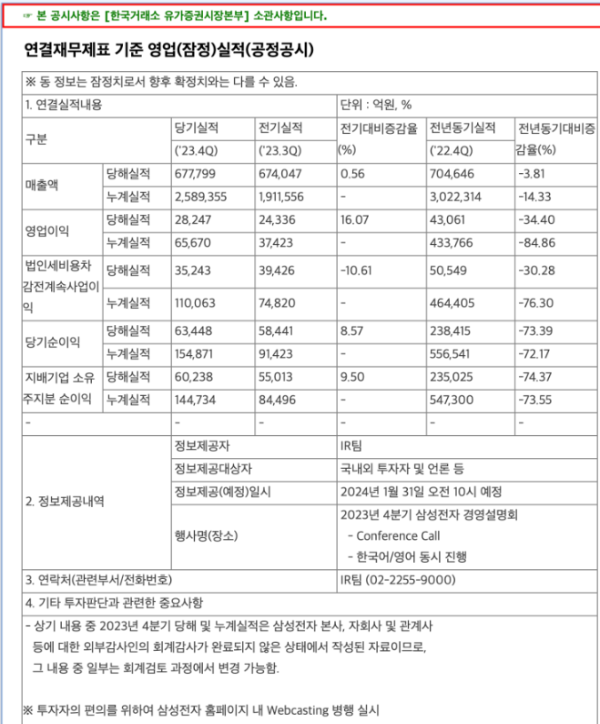

삼성전자의 2023년 4분기 매출액은 67조 7천억 원, 영업이익은 2조 8천억 원, 당기순이익은 6조 3천억 원을 기록하였습니다. 이는 2023년 3분기 실적과 2022년 연간 실적과 비교했을 때, 실적이 많이 빠진 것으로 나타납니다.

연간으로 봤을 때 총 매출액은 258조 9,355억 원, 영업이익은 6조 5,670천억 원, 당기순이익은 15조 4,871천억 원으로 현재 집계상으로 나타나고 있습니다.

조금 더 면밀하게 분석해보자면 삼성전자의 사업은 크게 4가지로 구분할 수 있습니다. 세트 제품 생산의 DX, 반도체를 포함한 부품 사업인 DS, 스마트폰 OLED 패널 제작의 SDC부분, 오디오 및 전장 사업을 운영하는 Harman이 있습니다.

가장 매출이 뛰어난 것은 DX부문 매출이 39조5500억원, 그 다음으로 DS부문 매출 21조6900억원, SDC부문 매출 9조6600억원, Harman부문 3조9200억원으로 기록되었습니다.

2023년에는 전체적으로 반도체 업계의 찬바람이 불면서 다들 위축된 모습으로 나타납니다. 다만, 2024년부터 본격적인 HBM 사업과 AI 업계의 호황으로 실적이 크게 회복할 것이라는 전망 또한 나타나고 있는 상태입니다.

3. 삼성전자의 현재 주가와 목표 주가는?

삼성전자의 주가는 전일 대비 1,700원 상승한 79,900원(+2.17%)로 장마감하였습니다. 글로벌 시장의 AI 열풍과 맞물려 관련 반도체 대표주인 이들 종목의 주가도 상승 추세를 유지하는 것으로 나타나고 있습니다.

앞서 AI 반도체 선두기업으로 꼽히는 미국 엔비디아의 젠슨 황은 "현재 삼성 HBM(고대역폭 메모리)을 테스트하고 있으며, 기대가 크다"라고 말하였습니다.

또한 미국 정부가 삼성전자에 대한 반도체 보조금 지급 계획을 이번주에 발표할 지 주목되는 가운데, 만약 투자가 성공적으로 이뤄진다면 예상된 60억 달러(약 8조원)의 보조금이 지급됩니다.

삼성전자의 2024년 예상 1분기 매출과 영업이익은 각각 73조 4천억 원, 5조 6천억 원으로 시장 예상치를 3%, 8% 웃돌 전망으로 증권가에서는 여러 의견들이 있는 상태입니다.

삼성전자는 시장 불황에 따라 주력 사업인 DS 부문의 실적 하락이 지속해 왔습니다. 지난해에도 4개 분기 연속 조 단위 적자를 기록하면서 누적 적자만 약 15조 원에 달했습니다.

하지만 올해는 분위기가 다르다는 평가입니다. 반도체 가격 상승과 수요 증가 등으로 DS 부문이 흑자로 전환될 것으로 나타났으며, 실제로 D램과 낸드 시장에서 모두 회복세를 보여주고 있습니다.

지난 20일에 열린 삼성전자 정기 주주총회에서 "반도체는 1월부터 흑자 기조로 돌아섰고, 액수를 정확하게 말씀드릴 순 없지만 궤도에 올라가는 모습을 볼 수 있을 것"이라고 언급하기도 하였습니다.

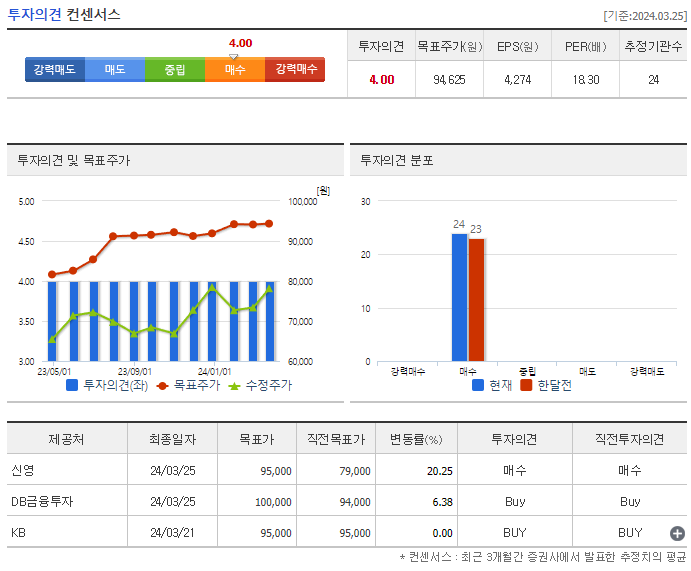

이에 대해 DB금융투자는 직전목표가 94,000원에서 100,000원으로 목표 주가를 상향하였으며, 신영은 직전 목표가 79,000원에서 95,000원으로 상향 조정한 것으로 밝혀졌습니다.

'종목 분석' 카테고리의 다른 글

| [종목 분석] 테슬라 전망, 로보택시 과연 영향을 줄까? (0) | 2024.04.06 |

|---|---|

| [종목 분석] SK하이닉스 전망, 급상승 이유와 목표주가 정리 (1) | 2024.03.27 |

| [종목 분석] 비트코인 1억 돌파, 남은 호재는 무엇일까? (0) | 2024.03.11 |

| [종목 분석] 엔비디아 전망 종합 분석, 목표 주가는 어디까지? (1) | 2024.02.24 |

| [종목 분석] 에코프로 전망, 주가분석 및 실적정리 (1) | 2024.02.07 |